MG LEGAL – NEWS

Окончание эпохи оффшорных компаний

Безопасно ли инвестировать через оффшорную компанию?

Осуществление инвестиций через оффшорную компанию становится все более рискованным

В российской практике управления активами широко распространено использование оффшорных компаний (БВО, Белиз, Каймановы острова) для непосредственного владения инвестиционным портфелем. Оперативное управление таким портфелем зачастую осуществляется из России

При этом введение принципа российского налогового резидентства в рамках российского законодательства о «деофшоризации», правила о необходимости «экономического присутствия» по месту деятельности офшорных компаний, а также международный обмен налоговой информацией ведет к повышенным рискам таких структур

При этом введение принципа российского налогового резидентства в рамках российского законодательства о «деофшоризации», правила о необходимости «экономического присутствия» по месту деятельности офшорных компаний, а также международный обмен налоговой информацией ведет к повышенным рискам таких структур

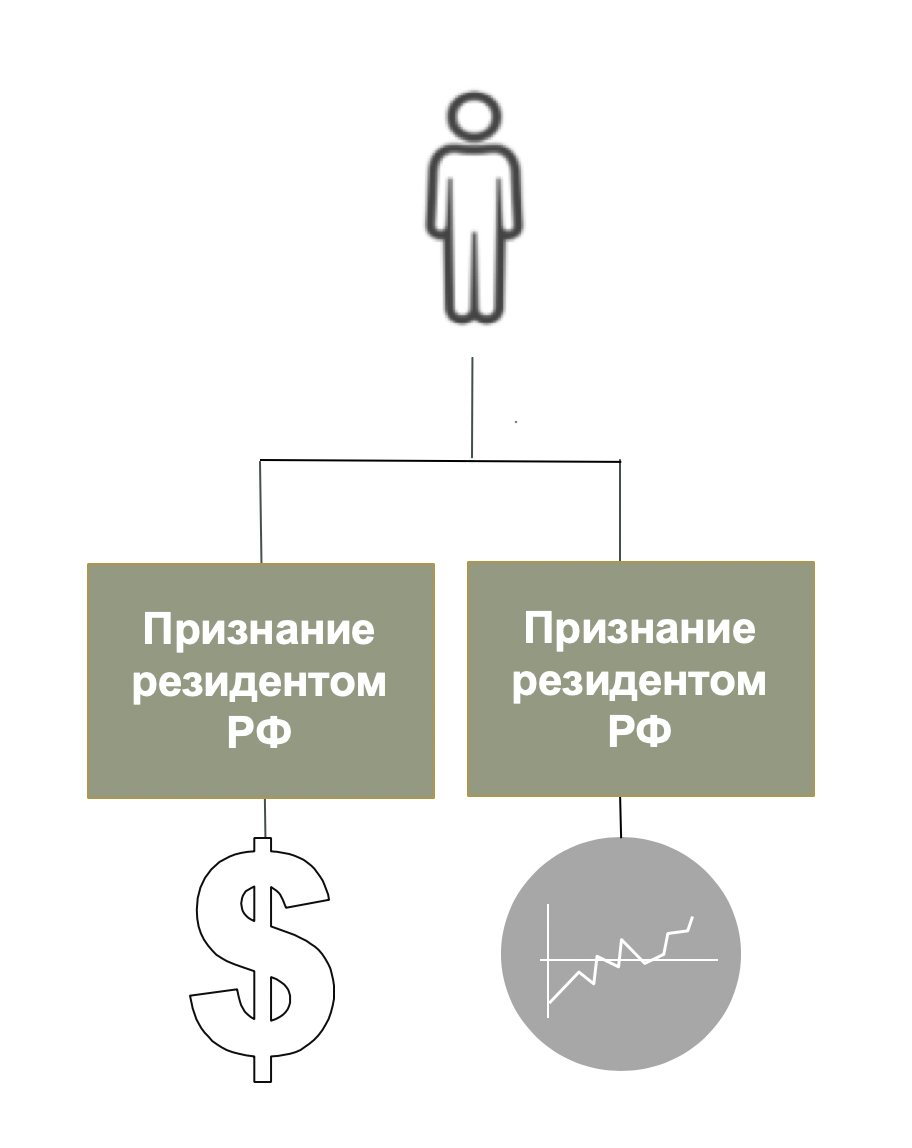

Оффшорную компанию могут признать российским налоговым резидентом

При признании офшорной компании резидентом РФ налоговые последствия могут оказаться крайне негативными. Будет применим российский налог на прибыль (20%) и НДС (20%), налог на валютную переоценку активов, штрафы, пени. Может быть оспорен вычет для расходов компании

Статья 246.2 НК РФ - Организации, признаваемые налоговыми резидентами Российской Федерации

Налоговыми резидентами Российской Федерации признаются иностранные организации, местом управления которыми является Российская Федерация.

Местом управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий:

Налоговыми резидентами Российской Федерации признаются иностранные организации, местом управления которыми является Российская Федерация.

Местом управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий:

исполнительный орган организации регулярно осуществляет свою деятельность в отношении этой организации из Российской Федерации.

главные (руководящие) должностные лица организации (лица, уполномоченные планировать и контролировать деятельность, управлять деятельностью предприятия и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной организацией в Российской Федерации.

главные (руководящие) должностные лица организации (лица, уполномоченные планировать и контролировать деятельность, управлять деятельностью предприятия и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной организацией в Российской Федерации.

Руководящим управлением организацией признаются принятие решений и осуществление иных действий, относящихся к вопросам текущей деятельности организации, входящим в компетенцию исполнительных органов управления.

1.

2.

2.

Налоговые органы России уже обладают информацией о зарубежных компаниях и счетах

Россия в 2018 году присоединилась к автоматическому обмену налоговой информацией (CRS) и уже дважды получила информацию от зарубежных банков (в 2018 и 2019 году)

В ряде случаев необходимо реальное «экономическое присутствие» в офшорах

Под влиянием ЕС традиционные островные офшоры в 2018-2019 годах один за другим принимают законы, вводящие требования к реальной деятельности компаний – налоговых резидентов своих территорий для того, чтобы не попасть в международные «черные списки».

Основные требования к местным компаниям можно сформулировать следующим образом:

Основные требования к местным компаниям можно сформулировать следующим образом:

Наличие квалифицированного персонала на территории юрисдикции, количество и квалификация которого соответствует деятельности компании;

Наличие офиса и оборудования на территории юрисдикции, площадь и другие характеристики которых соответствуют деятельности компании;

Адекватный уровень затрат, понесенных в соответствующей юрисдикции, на поддержку деятельности компании.

Наличие офиса и оборудования на территории юрисдикции, площадь и другие характеристики которых соответствуют деятельности компании;

Адекватный уровень затрат, понесенных в соответствующей юрисдикции, на поддержку деятельности компании.

a.

b.

c.

b.

c.

Вышеуказанные требования распространяются на компании, ведущие следующую деятельность: банковская; страховая; управление капиталом (фондами); финансовая и лизинговая деятельность (в том числе выдача процентных займов); управление группой (штаб квартира); организация морских перевозок; исключительно холдинговая деятельность (владение акциями); деятельность, связанная с интеллектуальной собственностью; дистрибьюторская деятельность и оказание услуг внутри группы компаний

Несоблюдение этих правил ведет к существенным (до 200 – 400 тысяч долларов) штрафам и возможности принудительной ликвидации компании

Несоблюдение этих правил ведет к существенным (до 200 – 400 тысяч долларов) штрафам и возможности принудительной ликвидации компании

a.

b.

c.

b.

c.

a.

b.

c.

b.

c.

a.

b.

c.

b.

c.

a.

b.

c.

b.

c.

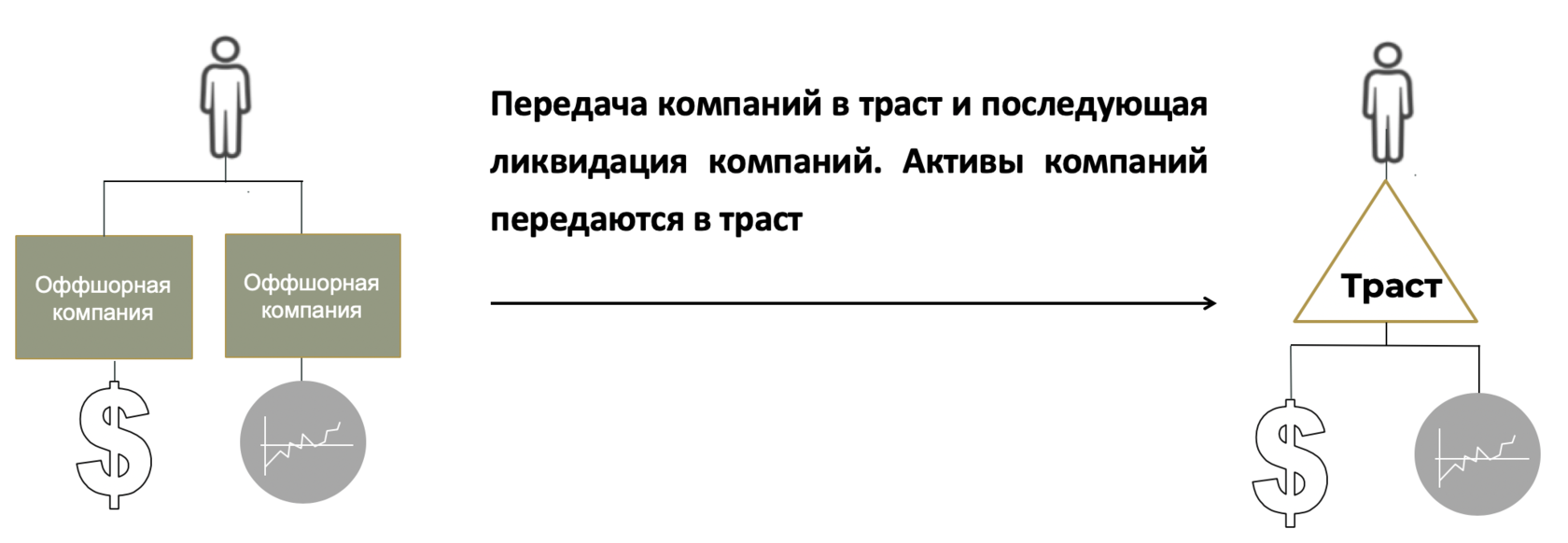

Для нивелирования риска налогового резидентства можно использовать трасты

Траст нельзя признать налоговым резидентом России. Согласно ст. 246.2 НК РФ, налоговым резидентом России являются иностранные организации (юридические лица), местом управления которыми является Российская Федерация. Траст, согласно НК РФ, является структурой без образования юридического лица и не является организацией (юридическим лицом).

Как правило, трасты не облагаются налогами в юрисдикции регистрации. При этом, как и в отношении иностранной компании, с прибыли траста необходимо платить налог с прибыли КИК по правилам, аналогичным для компаний (согласно отчетности траста и корректировок по НК РФ.

Кроме того, траст предоставляет большую гибкость в отношении наследования активов.

Мы помогаем нашим клиентам с переходом к безопасным трастовым структурам и ликвидацией офшорных компаний.

Как правило, трасты не облагаются налогами в юрисдикции регистрации. При этом, как и в отношении иностранной компании, с прибыли траста необходимо платить налог с прибыли КИК по правилам, аналогичным для компаний (согласно отчетности траста и корректировок по НК РФ.

Кроме того, траст предоставляет большую гибкость в отношении наследования активов.

Мы помогаем нашим клиентам с переходом к безопасным трастовым структурам и ликвидацией офшорных компаний.

Получите бесплатную консультацию наших юристов о рисках оффшорных компаний и преимуществах трастов

Нажимая на кнопку, вы даете согласие

на обработку персональных данных

на обработку персональных данных

+ 7 (495) 201-51-48

mg@mglegal.ru

mg@mglegal.ru

БЦ "Грузинка 30", Большая Грузинская ул. 30А с1,

123056, Москва, Россия